文:李欢欢

来源:食品内参(ID:fbc180)

过去两年,椰子水饮料品牌if在中国的火爆有目共睹。在其带动之下,中国的椰子水市场也变得热闹起来。但外界只知道它源自泰国,在中国主要靠代理商运营,然后就没有然后了。日前,随着if的母公司IFBH Limited(简称IFBH)递交赴港IPO招股书,if的具体运作模式也随之披露。

当外界惊叹if强品牌效应与轻资产模式结合带来的强大吸金能力时,其暴露出的局限性也十分明显。不过,if超9成以上的收入由中国内地市场贡献,如果其成功上市,则意味着中国的椰子水赛道诞生了首个上市公司;正在野蛮生长的椰子水行业也会被推至聚光灯下,接受更多的监督。

中国“崛起”根据招股书披露的信息,if是目前中国市场销售额第一、市场占有率第一的椰子水品牌,但它诞生于泰国,其母公司IFBH又位于新加坡,未来想在中国香港上市。看起来复杂的跨区域运营背后,藏着if的前世今生和过去十几年的成长路径。

2011年,泰国商人Pongsakorn Pongsak在当地创办了一家公司General Beverage,早期主要从事食品饮料的分销业务,后来开始涉足生产领域。2013年,General Beverage推出自有即饮天然椰子水品牌if。2015年,if进入中国香港市场,2017年进入中国内地市场,并凭借创新的产品理念和市场策略,逐步获得中国消费者认可,规模开始变大。

2022年,随着国际板块越做越大,General Beverage对公司业务进行了重组,将国际业务独立出来,并在新加坡成立了专门的公司IFBH Limited,即if现在的母公司,与General Beverage的其他业务线分离开来。

换言之,if成立的时间并不短,进入中国市场的时间也不短,但真正起飞也就是近五年。根据灼识咨询的报告,从2020年-2024年,if连续五年零售额蝉联中国内地椰子水市场第一,2024年的市场占有率达到34%,超越第二大竞争对手七倍以上。

具体业绩表现上,2023年、2024年,IFBH的营业收入分别为8744万美元(约合6.4亿人民币)、1.58亿美元(约合11.6亿元人民币),净利润分别为1675.4万美元(约合1.2亿人民币)、3331.6万美元(约合2.4亿人民币),两项财务指标的增幅分别达到81.6%和98.9%。其中,椰子水产品又是IFBH最大的收入来源,2024年收入约1.51亿美元(约合11亿人民币),占整体营收的95.6%。

IFBH在招股书中表示,公司过去两年快速发展,得益于其持续努力渗透中国内地市场,带动if椰子水销量大幅度增长。2024年,IFBH在中国内地的收入由上一年的7990万美元增长到1.46亿美元(约合人民币10.65亿元),在总收入中的占比达到92.4%。if在中国市场的出色表现,助力IFBH成为仅次于唯他可可、全球排名第二(以零售额来计算)的椰子水企业。

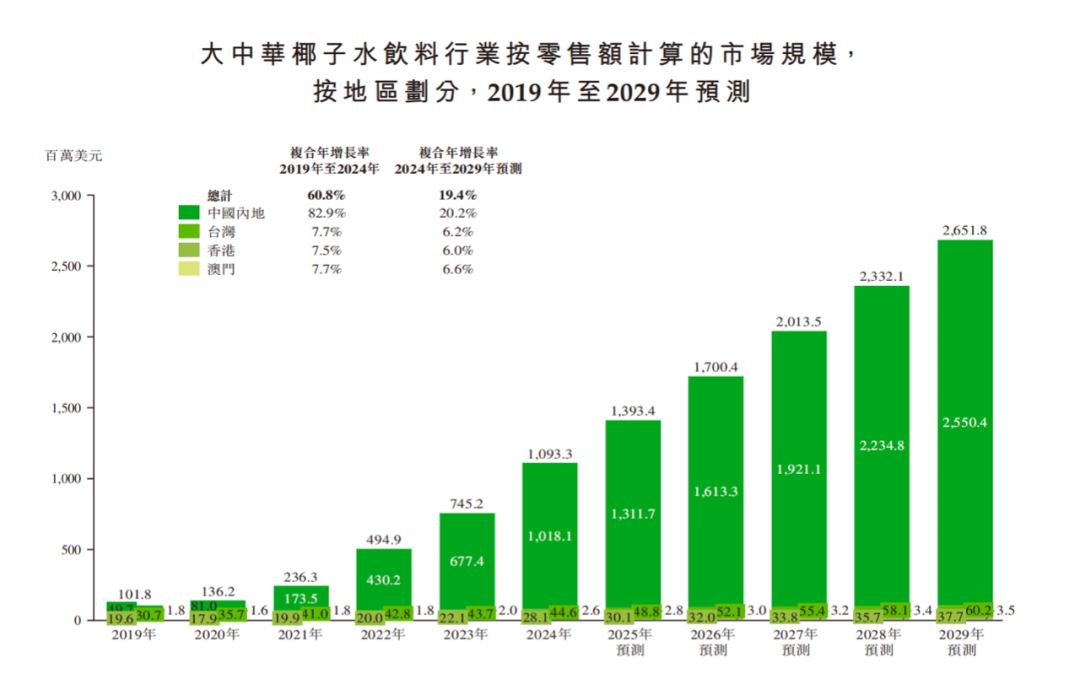

if在中国的崛起,与健康消费的风口关系密切。疫情之后,国人为健康买单的意愿明显加强,带动椰子水市场加速发展。灼识咨询的数据显示,从2019年-2024年,大中华地区椰子水饮料的零售额由1.01亿美元增长至10.93亿美元,复合年增长率为60.8%,if恰好抓住了这个风口。

但某种程度上,if与中国的椰子水市场是相互成就的关系。在其之前,唯他可可已进入中国市场多年,始终未能有大的突破,而if凭借在口感上的突破,以及成功的营销,受到中国年轻消费群体的青睐。在其带动之下,中国的椰子水市场也驶入了发展的快车道。时至今日,很多饮料企业、甚至是非饮料企业都在推椰子水。

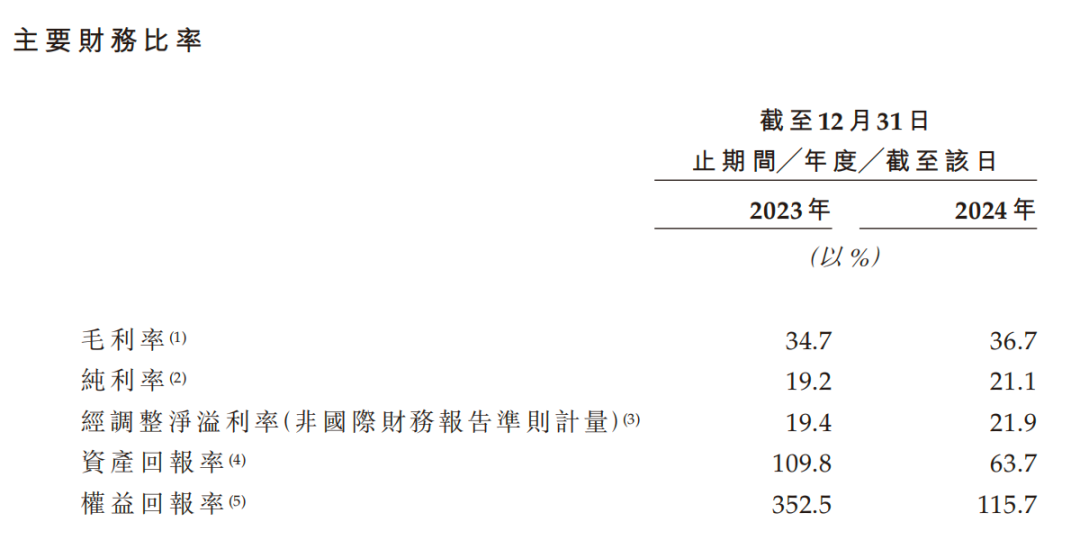

翻阅if母公司IFBH的招股书,不免让人感叹其生意模式的差异化,以及由此带来的强吸金能力。其中一个重要的表现是,IFBH的毛利率和净利率之差远低于其他饮料企业。

2023年,IFBH的毛利率和净利率分别为34.7%、19.2%;2024年分别为36.7、21.1%。连续两年,毛利率和净利率之间的差额只有约15.5%。

作为对比,2024年,农夫山泉、东鹏饮料、华润饮料、康师傅(仅饮品)四家头部饮料企业的毛利率和净利率之差分别为29.8%、23.5%、35%、31.6%,均远高于IFBH。而这种差额越小,就越能反映出公司在成本控制与运营效率上的优化。

IFBH的这项差额之所以小,以及其10亿营收体量就能达到、甚至是超过百亿体量公司的净利率水平,与公司运营模式足够轻有关。

招股书中,出现频率最高的一个词是“第三方”——第三方代工厂负责生产,第三方物流供应商负责运输,第三方分销商负责销售与配送,而IFBH有的只是if这个品牌。看到这里,或许有人会想起可口可乐前总裁罗伯特说的那句话:我们的资产不是工厂或公司,而是可口可乐这个品牌。

由于模式足够轻,IFBH的工作人员也足够少:截至2024年底,公司仅有46名员工,其中,新加坡总部3名,泰国43名(销售20名、研发5名、仓配6名、行政人事12名)。

46名员工撑起一个10亿大单品、且年盈利超2亿元,if的轻运营模式在被外界称道之时,其局限性也随之暴露。IFBH在招股书中花了不少的篇幅来呈现依靠第三方带来的种种风险。

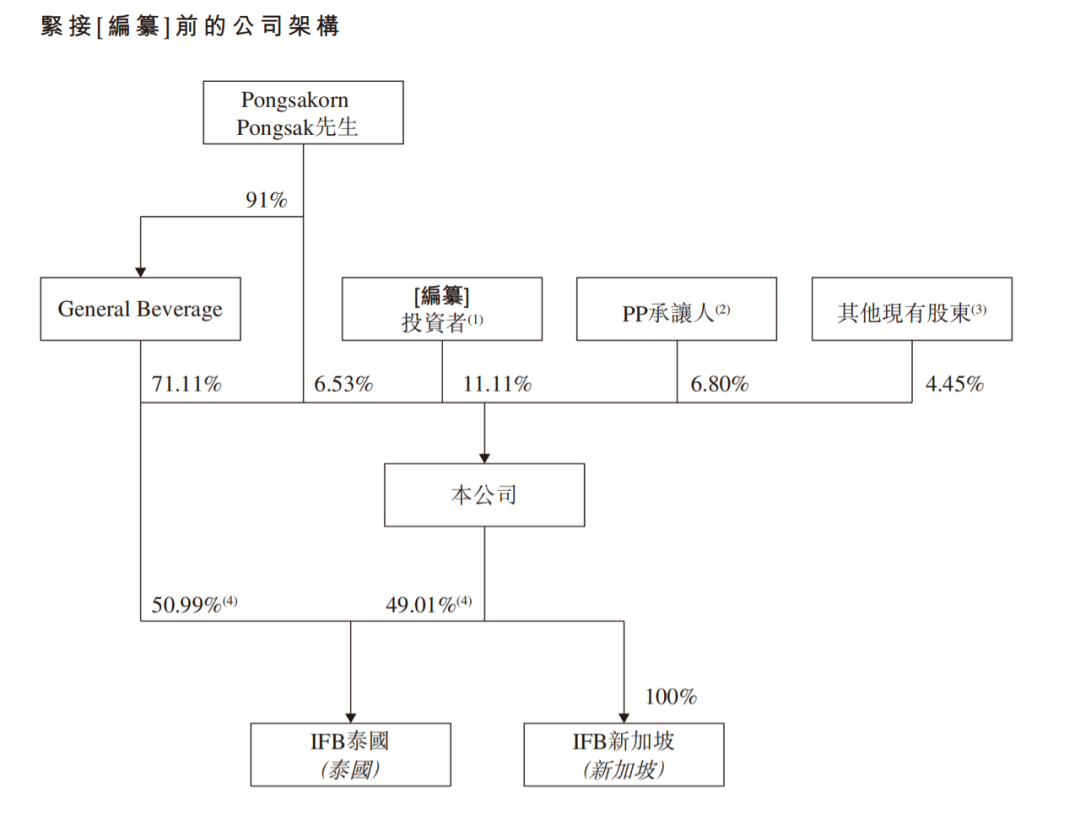

生产层面,IFBH所需的原料和代工商均位于泰国。基本操作模式是,代工厂商向IFBH选定的椰农和采集商处采购椰子水,并向公司指定的供应商购买其他原料。其中,上文提到的General Beverage是IFBH的主要代工厂,同时还负责IFBH旗下产品在泰国的分销。另外,General Beverage还是IFBH的控股公司,持有其71.11%的股份。

对General Beverage的深度关联和依赖,是IFBH走轻资产模式的底气,同时其也在招股书中表示,未来如果不能解决好二者之间的潜在冲突,IFBH的业务开展和财务状况都会受到重大不利影响。

另外,IFBH的主要市场在中国内地、香港、新加坡等地区,未来还计划向澳洲、美洲及其他东南亚国家扩张。但IFBH的椰子原材料及代工厂全部集中在泰国,未来一旦受到自然环境、周期波动、国际贸易等因素的影响,公司的业绩同样会受到影响。

销售层面,IFBH的前五大分销商贡献了公司97.6%的收入,前三大分销商均来自中国,第一大分销商的收入占比高达47%。这意味着,未来,如果IFBH与这些分销商发生矛盾或纠纷,公司的业务开展和经营业绩同样会受到影响。

另一方面,由于完全依赖当地分销商,IFBH自身对渠道的把控较弱,而当下中国市场复杂多变,极大地考验着品牌在渠道端的管控和随机应变能力。IFBH没有自建渠道,这部分决定权在各个分销商手里,如果其不受控制,发生窜货乱价的概率也会更高。

椰子水这个赛道,从一季度大大小小的企业扎推入局的情况来看,今年大概率会迎来一场混战。低价趋势也很明显,原来卖20元左右的1L装椰子水,很多渠道已经打到了9.9元,远低于if椰子水的零售价。如果未来价格战愈演愈烈,if该如何应对?IFBH的核心团队远在泰国,光靠分销商能一直“好”下去吗?这些都是潜在的风险因素。

值得一提的是,IFBH还在主力品牌if之外推出了其他饮料品牌Innococo,并涉足了椰子水之外的其他饮料品类,公司还计划向东南亚、澳洲、美洲等更多国际市场拓展业务。当覆盖面越来越广,IFBH的轻资产模式还能继续如今的“优势”吗?

-

官方微信

官方微信